コラム

不動産に関するコラムを掲載しております。

不動産ノウハウの習得にお役立てください。

投資用不動産は、法人と個人のどちらで購入するべきか?

2021/09/30

「投資用不動産は個人名義で購入するべきか?はたまた法人名義にするべきか?」

投資経験者なら誰もが考えたことのあるテーマだと思います。

投資用不動産を法人名義で所有することで税制面でのメリットが生じることがありますが、

逆に個人名義の方が適している場合もあります。

今回は、個人名義・法人名義それぞれのメリットについて紹介します。

■投資用不動産の名義の種別

・個人名義

・法人名義

■法人名義・個人名義のどちらがいい?

・税制上のメリット

■まとめ:投資戦略に適した選択を

■ 投資用不動産の名義の種別

不動産の名義形態には「個人所有」と「法人所有」という二つの選択肢があります。

投資用不動産を所有する場合、それぞれどのような税金が発生するのでしょうか。

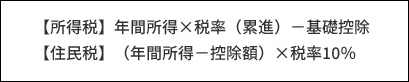

・個人名義

個人名義で投資用不動産を所有する場合、不動産所得に対して所得税と住民税の課税が生じます。

それぞれの税額は以下の計算式により算出されます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm(国税庁:所得税の税率)

https://www.tax.metro.tokyo.lg.jp/kazei/kojin_ju.html(東京都:都民住民税)

なお、税額を算出する際の「年間所得額」は、給与所得や雑所得などの収入も合算して計算されます。

・法人名義

法人で投資不動産を所有している場合は、法人税・法人住民税・法人事業税などの課税が生じます。

税率については、法人の形態や所在地、事業規模によって異なりますが、以下の計算式でおおよその税額を概算することができます。

■ 投資用不動産の名義の種別

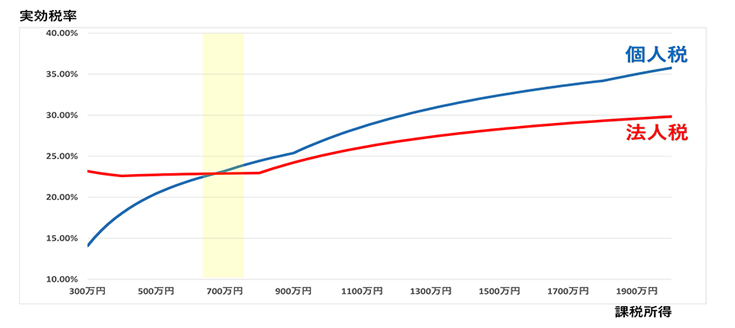

投資用不動産を運用する上では法人名義・個人名義のどちらを選ぶべきでしょうか。

さきほど見たように個人名義だと所得税・住民税の課税が生じ、法人名義だと法人税等の課税が生じます。

それぞれの実効税率をグラフで表すと、下の画像のようになります。

・税制上のメリット

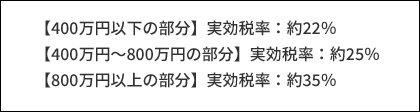

上の画像を見ると、700万円を超えたあたりから法人税の方が安くなるということがわかります。

世間一般的に「700〜800万円以上は法人の方がお得」と言われる所以です。

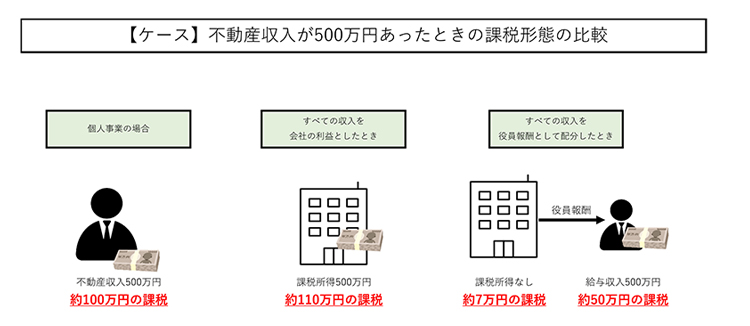

しかしこれはあくまで、全ての収入を会社の利益として計上したときの計算であるということを見落としてはいけません。

実際には、法人名義の不動産から収益が生じても、最終的に役員報酬などの名目で自分に収益配当することが一般的だと思います。

役員報酬ならば「給与所得者控除」が使えるので、不動産収入が700万円以下であっても法人化による節税効果が見込めることもあります。

これに加えて、家族を役員として登録することで所得額を細分化したり、

支出を経費計上したりすることで更に節税効果を高めることもできます。

ただし、そもそもの不動産収入が小さい場合だと法人のランニングコストが節税額を上回り、

逆効果となってしまうこともあるという点には注意が必要です。

不動産の年間収入が300〜400万円以上あれば対策次第で節税が図れますので、一つの目安にするとよいでしょう。

■ まとめ:投資戦略に適した選択を

法人名義の目的が節税だけではないという人もいると思います。

たとえば銀行等に対する信用を担保する目的や、相続対策の一環を目的として法人を設立するケースもあります。

その一方で、個人で所有した方がメリットがある場合もあります。

先ほどのケースのように不動産収入自体が小さい場合や、将来的(5年後以降)に転売する場合だと、

法人名義にしておくことでかえって税金が高くついてしまうこともあるからです。

不動産を法人名義で購入するにあたっては、その目的が何なのかという点を明確にしておく必要がありそうです。

不動産投資の戦略に適した選択を心がけるようにしましょう。